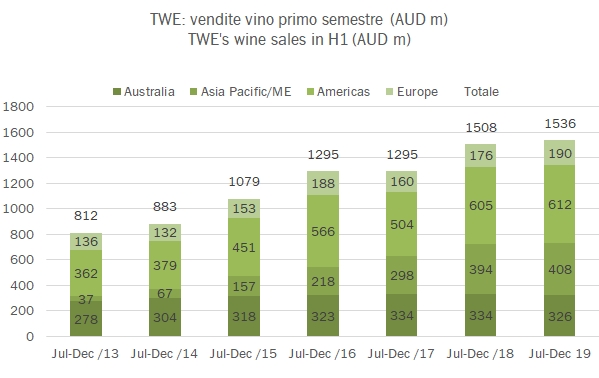

Il progetto di rilancio e di crescita di TWE si è bruscamente interrotto con la comunicazione di risultati semestrali decisamente inferiori alle attese. Una serie di eventi si sono concentrati nelle ultime settimane, indebolendo i volumi venduti, soprattutto nel mercato americano. Così pur crescendo (perchè i dati che presentiamo oggi sono piuttosto buoni), l’andamento previsto per il 2019/20 non è più di crescere del 15/20% ma bensì del 5/10%. Apriti cielo. Le vendite si sono abbattute sul titolo che ha subito un vero e proprio crollo delle quotazioni, passando da quasi 18 dollari australiani per azione a poco più di 13 dollari. Il paradosso è che questo stop viene pochi mesi dopo che il gruppo aveva annunciato (24 settembre) un nuovo business plan in pompa magna agli investitori. Le cause sembrano peraltro non così “improvvise”: la competizione nel mercato americano dopo vendemmie molto positive, le dimissioni di un manager chiave in USA, i problemi con i distributori in Cina che stanno cominciando a diversificare l’offerta a spese dei vini di TWE. Comunque, tornando a noi, le vendite del semestre luglio-dicembre 2019 segnano un incremento del 2% soltanto, nonostante un impatto positivo dei cambi del 2%, con un calo dei volumi venduti che sfiora il 6%. I margini continuano a migliorare, supportati dall’andamento molto positivo dell’Asia, dove però TWE è ormai arrivata a guadagnare il 43% contro il 26% del mercato domestico e il 16-17% degli USA e dell’Europa. Sarà sostenibile? Passiamo all’analisi dei dati.

- Le vendite sono salite del 2% a 1.54 miliardi di dollari australiani nel semestre 2019/20, supportate come dicevamo da un +2.6% dei cambi e nonostante un -5.6% nei volumi. L’unico mercato in crescita decisa è l’Europa, che però ha un ruolo marginale in TWE. I volumi in Asia sono crollati del 17% a 2 milioni di casse, compensati dal mix delle vendite, mentre in USA l’impatto è meno evidente: con volumi in calo del 6% le vendite sono rimaste sostanzialmente stabili.

- Mettendo insieme i numeri TWE ha venduto 17.7 milioni di casse nel primo semestre contro 18.7 milioni dell’anno precedente.

- La crescita del fatturato è il problema. Infatti i margini sono progrediti come da programma (ma anche gli obiettivi di margine al 2025 sono stati mantenuti). La media del gruppo dopo i costi generali è salita dal 22% al 24%, che diventa 25.5% una volta escluse le spese della holding.

- Come vedete dalla tabella, però, sono molto diverse tra le aree e, soprattutto, si evidenzia il calo dell’utile operativo nel mercato americano, da 112 a 98 milioni, per un margine del 16%, lontanissimo dall’obiettivo del 25% messo a piano. Come dicevamo sopra, poi, i margini in Asia hanno raggiunto un livello mai visto prima del 43%, che lascia pensare possa essere a rischio visto le considerazioni fatte dal management nel commentare i risultati circa l’aumento della competizione e l’apertura dei propri distributori ad altre cantine.

- Insomma, dopo diversi anni di buone notizie sembra aprirsi un periodo di transizione anche per TWE. Che a differenza di Constellation Brands, però, resta totalmente focalizzata sul settore del vino.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}