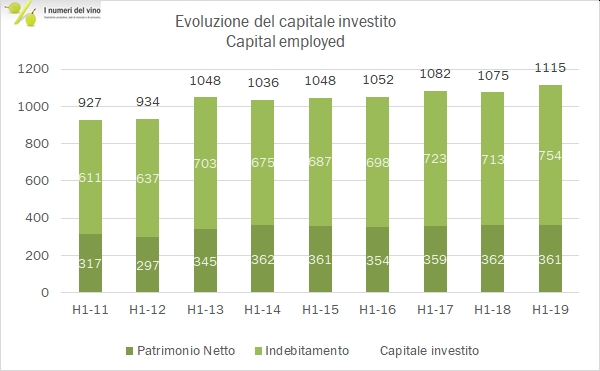

I dati semestrali di Vranken Pommery sono sulla stessa linea di quelli appena commentati di Boizel: fatturato in calo vicino alla doppia cifra e utili in forte riduzione. Come ben sappiamo, per Vranken la situazione è meno difficile, essendo l’azienda più diversificata geograficamente e con una presenza anche nei vini fermi. Il primo semestre è stato però funestato da una serie di oneri straordinari relativi al calcolo degli oneri contributivi sul personale che aveva aiutato in modo pesante l’anno scorso e ha invece avuto un impatto negativo quest’anno. Quindi, come leggete dalla tabella allegata nel resto del post, se l’utile operativo dichiarato si è dimezzato (da 5.9 a 2.9 milioni), quello aggiustato per questi oneri (positivi nel 2018, negativi nel 2019) sarebbe in realtà cresciuto da 3.4 a 3.8 milioni, seguendo una traiettoria leggermente positiva vista negli ultimi anni (2.3 – 2.6 – 3.2 milioni di euro nel 2015-2016-2017). Tutto dentro resta il fatto che i margini sono (aggiustati o meno) molto esigui e la performance commerciale resta piuttosto insoddisfacente, soprattutto considerando i dati che leggiamo nel rapporto semestrale del gruppo LVMH. La struttura finanziaria è la cartina al tornasole del discorso di sopra: da un anno con l’altro peggiora (in parte per colpa di IFRS16) e la crescita del debito anno su anno di 41 milioni (18 senza IFRS16) è superiore a quella del magazzino (+11 milioni). Passiamo ai dati dettagliati.

- Le vendite calano dell’8% a 87 milioni, con una riduzione del 20% in Francia (da 48 a 38 milioni di euro) e un leggero incremento all’estero, che si compone di un +7% in Europa (38 milioni) e un -4% nel resto del mondo (11 milioni). Da un punto di vista dei prodotti tutto il calo è concentrato nello Champagne, sceso da 86 a 77 milioni, mentre i vini di Provenza e “de Sable” crescono del 20% a 10 milioni di euro.

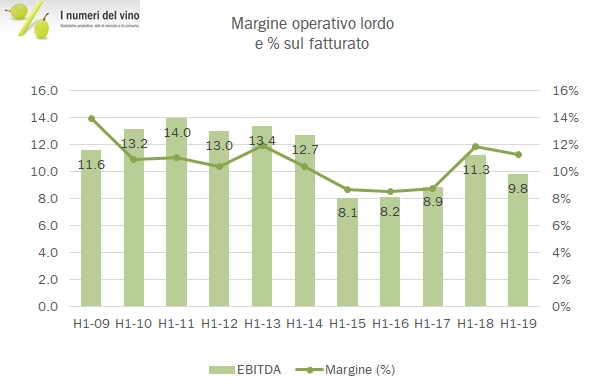

- I margini abbiamo visto essere in forte calo (-50%) in termini dichiarati, in leggera crescita se aggiustati per il gioco degli oneri e proventi straordinari. Ciò conduce a un utile netto in perdita di 6.6 milioni di euro, contro i -4 dello scorso anno, dentro una “fila” di dati negativi per Vranken Pommery dovuta all’eccessivo peso degli oneri finanziari (circa 10 milioni a semestre), dovuta al debito eccessivo.

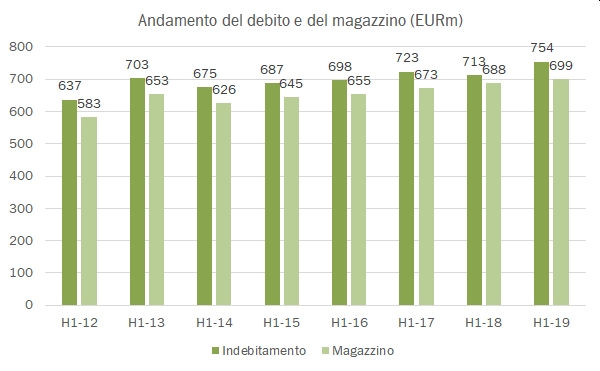

- Proprio il debito è il dato importante da guardare. In un anno passa da 713 a 754 milioni di euro. In questo dato l’azienda inserisce anche 23 milioni di IFRS16, che debito non è, quindi diciamo che il +41 milioni diventa +18 se togliamo questo componente non presente lo scorso anno. Questo +18 si confronta con un incremento di magazzino di +11 milioni nell’anno, e durante l’anno sono stati pagati 7 milioni di dividendi. Quindi la conclusione è che Vranken Pommery non ha una generazione di cassa sufficiente per continuare a “nutrire” le sue vendite future (ad oggi 3.4 anni di fatturato in casa) e remunerare gli azionisti…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}