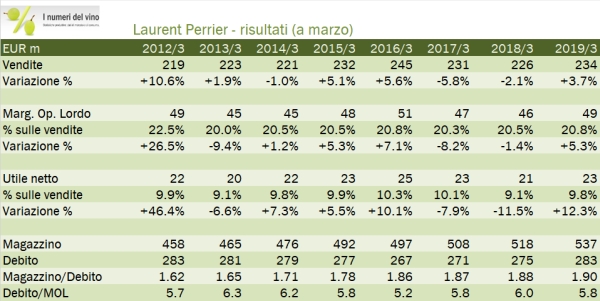

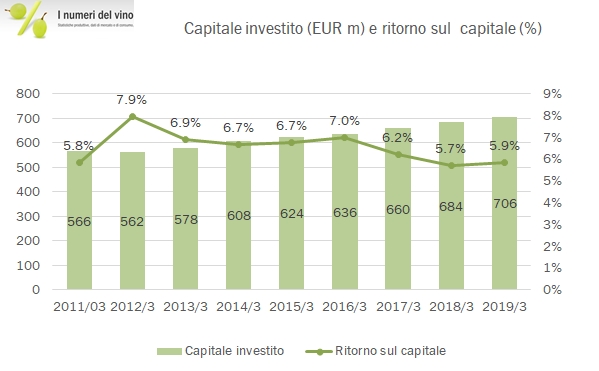

Anche nel 2018 Laurent Perrier si conferma la più performante delle piccole aziende quotata della zona dello Champagne. La ricetta vincente in un mercato caratterizzato da volumi stabili è proprio quella che l’azienda ha adottato da diversi anni: migliorare il mix di vendite con nuovi prodotti di rango più elevato, investire nel controllo della distribuzione (oggi LP vende direttamente circa l’80% del suo fatturato) e mantenere una leva finanziaria sotto controllo (con un rapporto valore di magazzino su debito di 1.8 volte è chiaramente la meno indebitata tra le aziende che seguiamo). Il 2018 non è stato un anno eccezionale, in ogni caso: le vendite crescono del 3-4% con volumi stabili (11.8 milioni di bottiglie, circa il 3.9% del mercato dello Champagne a valore), i margini sono stabili poco sopra il 20% (margine operativo lordo), l’utile operativo cresce del 5-6% e l’utile netto del 12% grazie al calo degli oneri finanziari. Gli investimenti si mantengono intorno al 4% del fatturato e il debito cresce leggermente, sostanzialmente per il pagamento dei dividendi, ma sconta un incremento del magazzino di quasi 20 milioni di euro. Strategia confermata: puntare sul miglioramento del prezzo mix. Passiamo a una breve analisi dei dati.

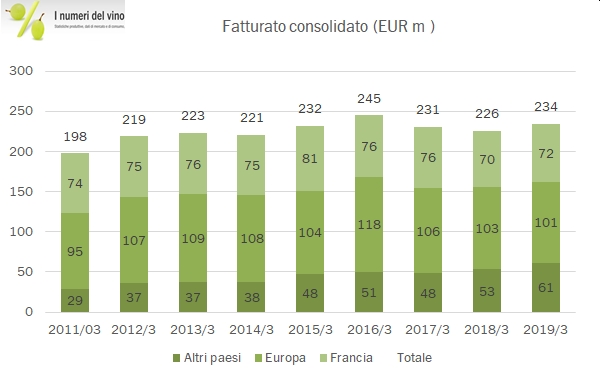

- Le vendite crescono del 3.7% con volumi e cambi stabili e quindi il contributo positivo del prezzo mix a spiegare la crescita. Le vendite in Francia sono circa 30% dei 234 milioni di euro di fatturato relativi allo Champagne (sui 250 totali), 70 milioni e un incremento del 3%. Le vendite nel mercato europeo continuano a faticare e calano del 2% a 101 milioni, mentre fuori dall’Europa Laurent Perrier ha realizzato un fatturato di 61 milioni, +16% dopo il +10% dello scorso anno.

- Il margine industriale (vendite meno costo del venduto) torna a toccare quota 50%, e ciò consente un leggero progresso del margine operativo lordo e netto, nonostante l’incremento delle spese commerciali legato alla strategia di distribuzione Quindi a fronte del +3.7% delle vendite sia l’EBITDA che l’utile operativo crescono del 5-6% a 49 e 41 milioni rispettivamente. La riduzione degli oneri finanziari consente una crescita maggiore dell’utile netto che torna a 23 milioni di euro, +12% e al medesimo livello del 2016.

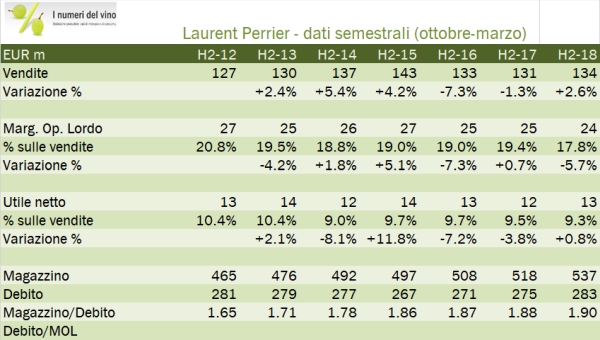

- Restringendo il confronto al secondo semestre, I dati sono senz’altro meno positivi, con una crescita del 2.6% (5.3% nel primo semestre) delle vendite e un margine operativo lordo in calo del 6%, ma un utile netto sostanzialmente allineato con il periodo corrispondente.

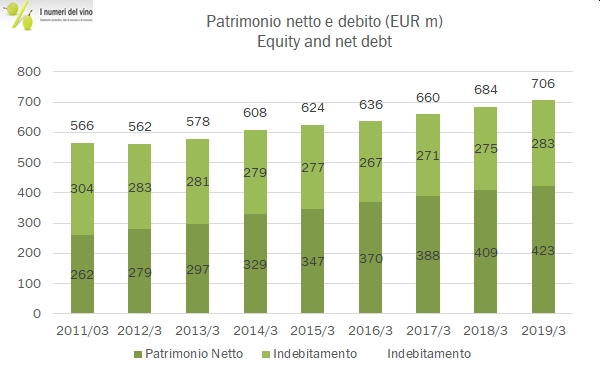

- Dal punto di vista finanziario LP resta un’azienda molto solida. Il debito cresce di 5 milioni a 280 milioni di euro, ma ciò avviene in corrispondenza di un incremento di 23 milioni del capitale circolante (+20 milioni per il magazzino) e con 10 milioni di investimenti (allineati alla media degli ultimi anni). I dividendi sono stabili a 6 milioni di euro. In rapporto al magazzino di 537 milioni di euro, il debito è 1.8 volte superiore, quindi un livello di tutta sicurezza. Appuntamento a febbraio 2020 con I dati del primo semestre 2019-20.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}