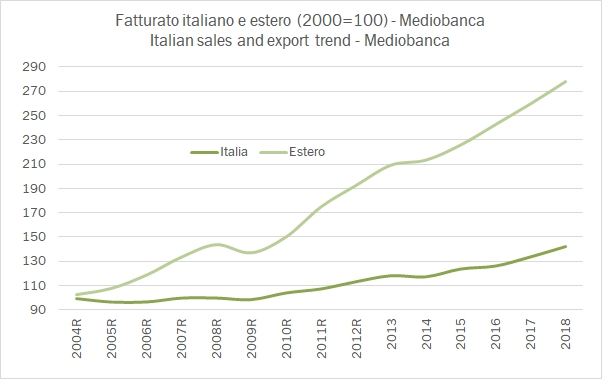

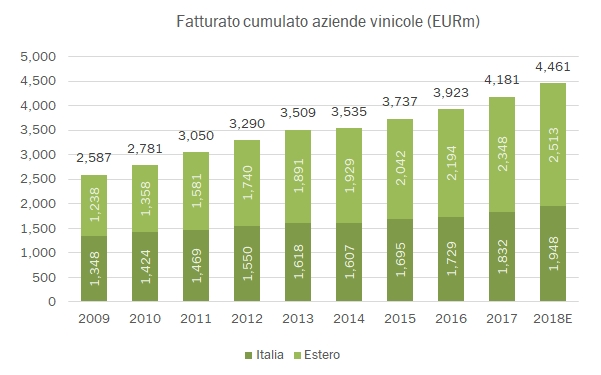

Per le 103 aziende vinicole che formano il campione Mediobanca 2017, l’anno è stato da “pari e patta”. Da un lato le vendite sono accelerate a +6.6% contro il +5% del 2016, ma dall’altro la già sottolineata inflazione del costo delle materie prime ha determinato una diluzione dei margini. Alla fine, se guardate il tabellone, le due cose si compensano e gli utili in valore assoluto sono rimasti stabili. Si tratta di un buon risultato, anche perché la componente negativa delle materie prime si è gradualmente dissolta nella seconda parte del 2018, periodo in cui le vendite sono cresciute allo stesso ritmo. A differenza di quanto visto nel campione generale il ritmo di crescita delle vendite estere resta superiore a quello italiano, anche nel 2018, anche se i due dati sono ormai molto vicine: a fronte di una crescita del 7% delle esportazioni nel 2017-18, le vendite domestiche sono cresciute del 6% in entrambi gli anni. Buona notizia. Il ciclo degli investimenti si intensifica ulteriormente, e così salgono per la prima volta dal 2012 i parametri di indebitamento: con 1.8 miliardi di debiti nel 2017 e un MOL di 539 milioni (pari dunque a un rapporto di 3.3x, contro 2.9x del 2016, che era il minimo storico), la struttura finanziaria resta comunque largamente sotto controllo. Passiamo a una breve analisi dei dati.

- Il fatturato cumulato delle 103 aziende vinicole a controllo italiano nel 2017 è cresciuto del 6.6% a 4.18 miliardi di euro, mentre è stimato a 4.46 miliardi nel 2018. Le vendite estere sono cresciute del 7.0% in entrambi gli anni, raggiungendo il 56% del totale nel 2018, mentre le vendite italiane hanno ripreso vigore crescendo del 6.6% nel 2017 e del 6.7% nel 2018.

- I margini sono calati vistosamente a causa dell’incremento dei consumi esterni. Le aziende come sapete acquistano parte delle materie prime sul mercato e la scarsa vendemmia 2017 ha determinato un forte incremento dei prezzi. Su questo aspetto le cooperative non hanno problemi: liquidano ai soci il prezzo delle uve e dei vini in base al loro punto di equilibrio economico. Tornando a noi, il valore aggiunto scende dal 22.6% al 21.8% del fatturato, ma comunque sale da 885 milioni a 912 milioni di euro. Di questo 0.8% di diluizione del margine, 0.3% viene recuperato con il costo del personale, +4%, mentre gli ammortamenti restano stabili in % alle vendite a causa dei crescenti investimenti. Il margine operativo dunque scende dal 9.8% al 9.3%, per un valore assoluto che passa da 384 milioni a 389 milioni di euro.

- Nonostante le minori tasse (25% contro 26% del 2016 e 29% del 2015), l’utile netto cala del 2.5% a 273 milioni, ma il dato va visto nella prosettiva del fortissimo incremento dell’anno scorso.

- La struttura finanziaria delle aziende vinicole vede un incremento dei debiti del 16% a 1.8 miliardi a fronte di investimenti cresciuti del 20% a 218 milioni di euro e pari al 5.2% delle vendite, il livello più elevato dal 2012 a questa parte. Con utili stabili o in leggera crescita i rapporti di indebitamento sono leggermente peggiorati. Il debito/MOL passa da 2.9x a 3.3x il rapporto tra debiti e capitale proprio da 0.48 a 0.53.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}