Riprendiamo l’analisi dei bilanci di Zonin dopo aver perso un anno. In realtà anche questi dati 2018, che non sono positivi, sono comunque molto influenzati dalla trasformazione di Zonin che si è completata proprio alla fine dell’anno e che si è sostanziata in due operazioni: 1) la contribuzione da parte di Zonin famiglia delle tenute italiane alla Zonin SpA, che quindi incamera un forte contenuto patrimoniale di vigneti e impianti, un tempo separati dall’attività che era prettamente commerciale; 2) l’entrata di 21 Investimenti, un fondo di private equity italiano controllato dalla famiglia Benetton, con un aumento di capitale di 65 milioni di euro che gli ha consentito di acquistare una quota del 40%, valutando l’azienda veneta (compresa di tenute) circa 100 milioni di euro.

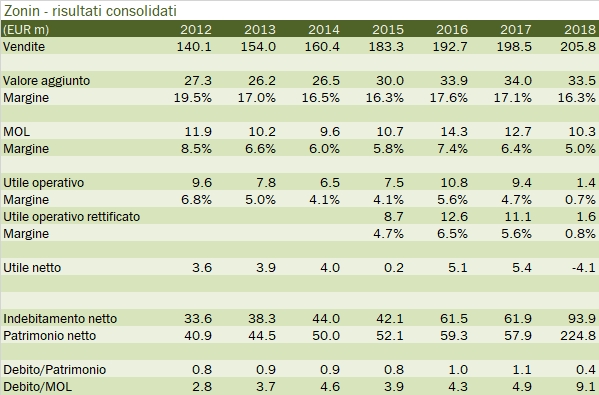

Come dicevamo il bilancio 2018 è ancora incompleto, soprattutto dal punto di vista degli utili, dato che la fusione delle tenute è avvenuta soltanto in corso d’anno. Diventa invece molto chiara la struttura del capitale della nuova Zonin: le immobilizzazioni materiali passano da 40 a 275 milioni, quelle immateriali da 1 a 36 milioni di euro. Il saldo tra quello che la famiglia ha ricevuto per aver contribuito le tenute e i 65 milioni versati da 21 Investimenti ha portato il debito da 62 a 94 milioni di euro. Più debito, ma a fronte di questo ora ci sono un ammontare molto importante di attività tangibili, che stabilizzano la struttura finanziaria. Per quanto riguarda le vendite e gli utili, il 2018 è stato piuttosto difficile. Il fatturato è cresciuto solo del 4% (ma è accelerato a +8% nel primo trimestre 2019), mentre i principali indicatori reddituali sono molto peggiorati, fino a una perdita d’esercizio di 4 milioni di euro. Ma, di nuovo, su questa parte va fatta una valutazione a bocce ferme, quindi nel 2019. Passiamo a commentare qualche dato.

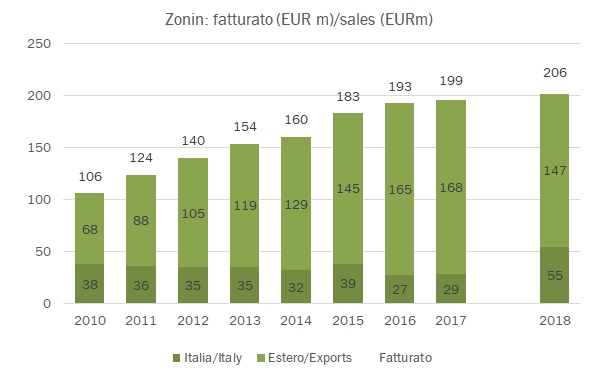

- Le vendite sono cresciute del 3.7% a 206 milioni di euro. Zonin probabilmente ha cambiato la reportistica geografica, che ora vede l’Italia al circa il doppio del fatturato dell’anno precedente (fonte: nota integrativa del bilancio consolidato 2017 e 2018, rispettivamente pagina 20 e 23).

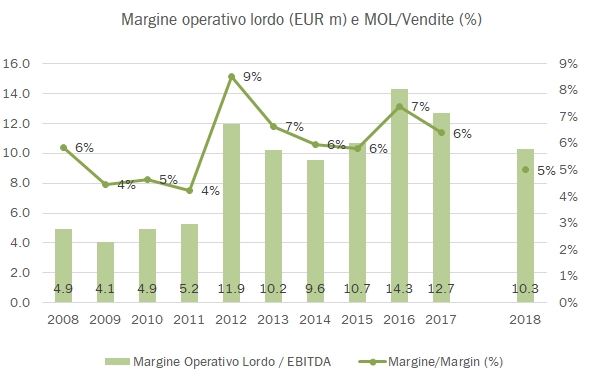

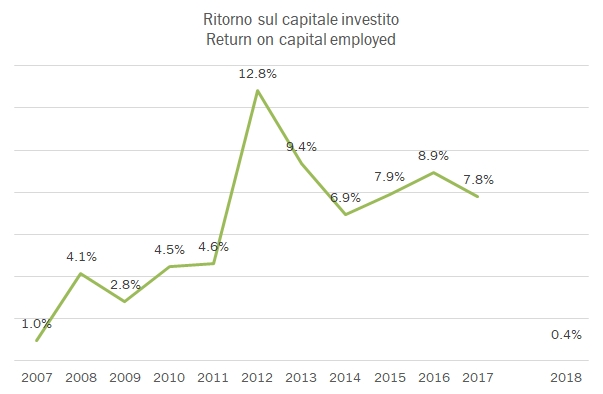

- L’EBITDA scende da 13 a 10 milioni di euro, l’EBIT passa da 9 a 1 milioni, anche a causa dell’aumento degli ammortamenti dopo aver incamerato le tenute, gli oneri finanziari salgono a 7 milioni da 2.6 per via delle coperture cambi e dunque si passa da un’utile netto di 5.6 milioni a una perdita di 4.1 milioni. Il 2019 sarà molto importante per vedere l’evoluzione reddituale.

- La struttura finanziaria cambia radicalmente. I contributi delle attività dalla famiglia aggiungono oltre 100 milioni di patrimonio, l’aumento di capitale di 21 Investimenti altri 65. Il patrimonio netto sale dunque da 55 a 225 milioni di euro. Il debito finanziario netto passa da 62 milioni a 94, beneficiando dell’aumento di capitale più che compensato dal costo degli apporti di attivi che arrivano dalla famiglia.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}