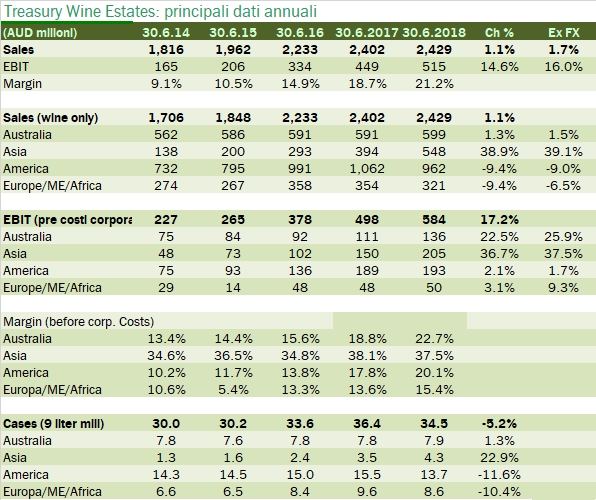

TWE ha riportato a Ferragosto ottimi risultati annuali (bilancio chiuso a fine giugno), frutto della strategia di crescita in Asia (Cina in particolare) e di rifocalizzazione dell’attività sui vini di fascia elevata nei mercati consolidati, quali l’America, l’Europa e a casa propria, in Australia e Nuova Zelanda. Questa strategia nel 2018 ha comportato un calo dei volumi di vino venduto, da circa 437 a 414 milioni di bottiglie (concentrato nel secondo semestre) ma non ha fermato la crescita, soprattutto degli utili: a fronte di un incremento del fatturato dell’1% (leggermente danneggiato dai cambi), gli utili sono continuati a crescita di oltre il 15% (con qualche rallentamento nel secondo semestre). La tabella di marcia è quasi completata: nel 2015 il gruppo ha rivisto la strategia sulla distribuzione in Cina e le tempistiche di vendita di Penfolds, nel 2016 ha acquisito Diageo Wine e ha fatto partire il piano di ristrutturazione, nel 2017 ha venduto il portafoglio commerciale non prioritario in USA e ha rivisto la distribuzione in Nuova Zelanda e Canada, nel 2018 ha riformulato la distribuzione in USA, è uscita dal segmento di vini commerciali a basso margine e ha cominciato una strategia di localizzazione in Cina, con l’apertura del primo magazzino locale. Grazie a queste ultime iniziative, la crescita dell’utile operativo nell’anno che chiude a giugno 2019 è di nuovo nell’ordine del 25% (come quella media degli ultimi 4 anni) e l’obiettivo di medio termine di raggiungere un margine del 25% (ora siamo al 21%) viene confermato. E il titolo in borsa festeggia: anche se resta leggermente sotto i massimi di giugno, il trend di crescita sembra ripreso. TWE vale ormai circa 13.2 miliardi di dollari australiani. Passiamo ai dati.

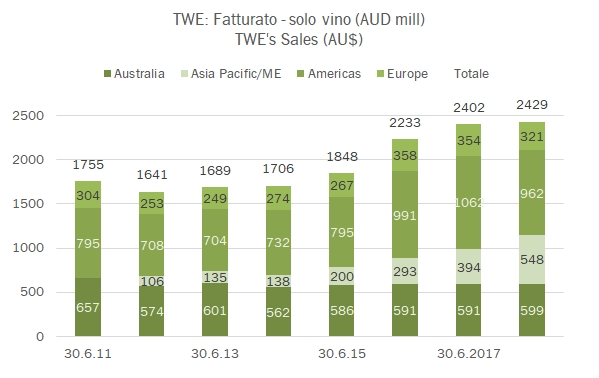

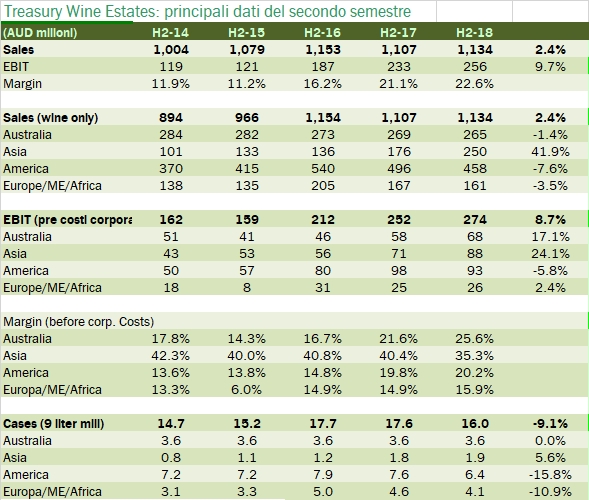

- Le vendite annuali crescono dell’1.1% a 2.4 miliardi, essenzialmente grazie all’area Asia che sale del 39% a 548 milioni, mentre è stabile il mercato domestico e calano del 9% sia America che Europa e altri paesi, in parte a causa dei cambi (vedere tabelle). Il trend non cambia se si guardano i dati più recenti, del secondo semestre, quando l’Asia è a +42%, l’Australia/NZ a -1%, l’America a -8% e l’Europa a -3.5%.

- La focalizzazione sulla qualità si nota dal calo dei volumi, -5% a 34.6m di casse, con un andamento molto accentuato nel secondo semestre (-9%), anche in relazione alla transizione verso la nuova distribuzione. Ad ogni modo i volumi sono cresciuti soltanto in Asia, +23% a 4.3 milioni di casse.

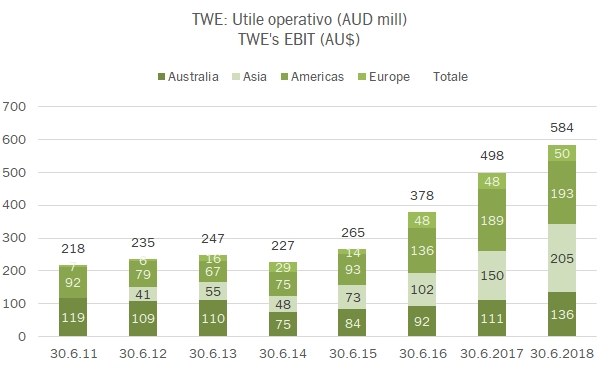

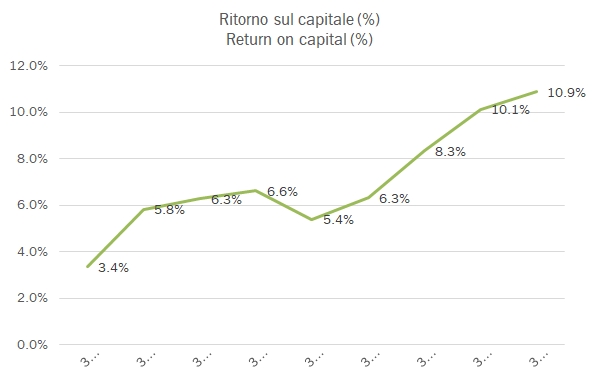

- I margini sono in ulteriore miglioramento. Prima delle spese generali il margine raggiunge quota 24%, rispetto al 21% dell’anno precedente e al 17% del 2015/16. Dopo aver incluso i costi generali raggiunge il 21%, approcciando l’obiettivo del 25% che non sembra poi così lontano come qualche anno fa.

- Dal punto di vista finanziario, il debito invece cresce leggermente, da 355 a 802 milioni di dollari. L’aumento di circa 450 milioni però è completamente legato ai dividendi (203 milioni) e al riacquisto di azioni (300 milioni). Se consideriamo che nel frattempo il magazzino di prodotti di alta qualità in invecchiamento è cresciuto di 190 milioni, possiamo ben concludere che anche quest’anno è stato eccellente per il gruppo australiano.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}