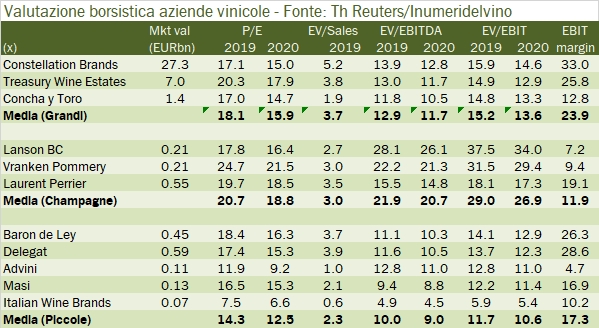

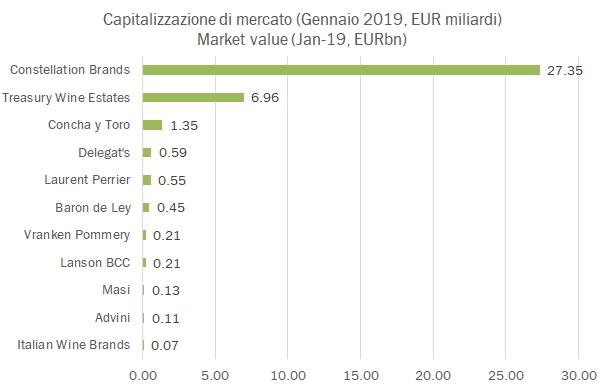

Dopo un 2018 iniziato in maniera scoppiettante, la seconda parte dell’anno ha visto un deciso ribasso dei mercati azionari, legato da una parte alle attese di decelerazione di alcune economie chiave (Cina), al graduale rialzo dei tassi di interesse negli USA e, non ultimo, alla forte decelerazione delle principali economie europee, come si evince dai dati pubblicati proprio in questi giorni. La conseguenza di queste fasi del mercato è che le valutazioni delle aziende in borsa scende, sia per un oggettivo calo delle attese di utili che per la “contrazione” dei multipli a cui vengono valutate. La premessa serve come chiave di lettura del post, dove trovate la valutazione (ai prezzi di venerdì 18 gennaio) delle principali aziende vinicole quotate in borsa. Ad “aggravare” la situazione è nello specifico anche il “profit warning” di qualche giorno fa di Constellation Brands, che da luglio 2018. Il suo valore è sceso da circa 37 miliardi di dollari agli attuali 27. Dunque, dicevamo che dopo il 2018 record, siamo “scesi” a multipli più comprensibili: le tre grandi aziende ora sono valutate 18 volte gli utili attesi del 2019, 13 volte l’EBITDA e 15 volte l’utile operativo, mentre le piccole aziende sono a una media di 14 volte l’utile netto, 10 volte l’EBITDA e 12 volte l’utile operativo, con una variabilità molto significativa in entrambi i casi. Passiamo a una breve analisi dei dati.

- Abbiamo spezzato il settore vino in tre tronconi: le grandi aziende, le aziende dello Champagne (che hanno valutazioni a sè stanti e legate al valore del magazzino) e le piccole aziende, tra cui sono incluse anche due italiane, Italian Wine Brands e Masi.

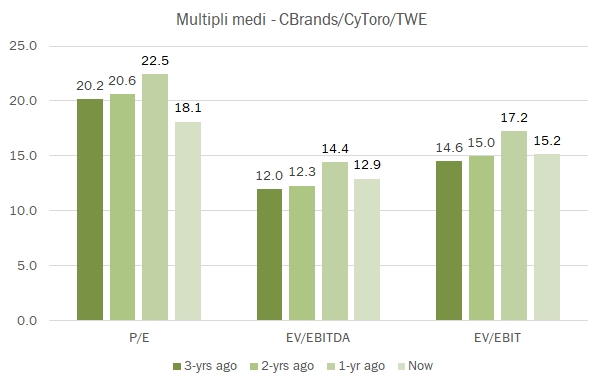

- La valutazione delle tre grandi è scesa da un anno a questa parte a causa del forte calo di CBrands discusso sopra ma anche di una riduzione del valore di TWE (da 7.4 a 7 miliardi di euro). Ne consegue un rapporto prezzo/utili per l’anno in corso di circa 18 volte contro le 22 dell’anno scorso. Gli altri multipli (valore di impresa su EBITDA e su EBIT) scendono in modo corrispondente da 14.5 a 12.9 volte e da 15.4 a 13.6 volte.

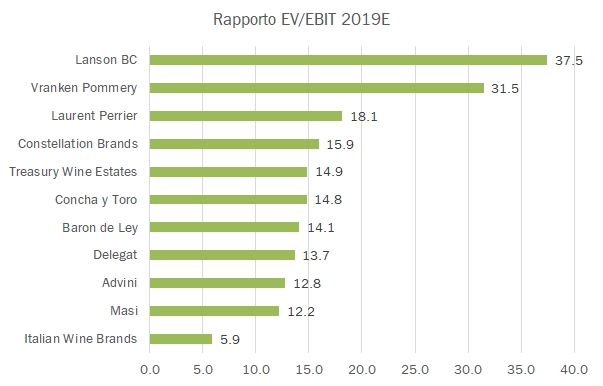

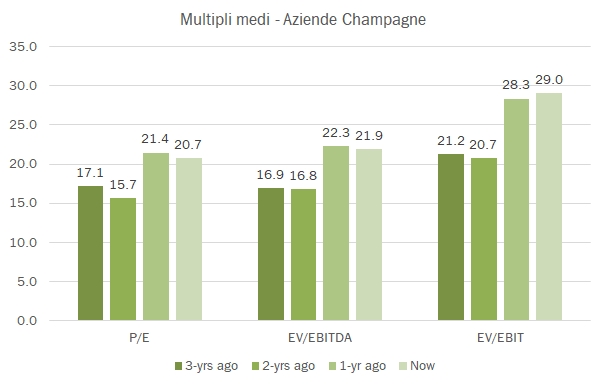

- Le aziende della Champagne sembrano invece più stabili. In realtà il loro valore scende (fatta eccezione per Laurent Perrier) insieme agli utili e quindi i multipli restano circa uguali. Nel segmento Laurent Perrier si sta chiaramente “staccando” come esempio di azienda ben gestita e con ottimi risultati.

- Le piccole aziende, che sommano un valore di circa 1.4 miliardi di euro, hanno seguito il calo del mercato: il multiplo prezzo/utili scende da 16 a 14 volte, quello del valore di impresa rispetto all’utile operativo da 13 a 12 volte. In questa fase di mercato calante hanno una valutazione più stabile rispetto alle grandi, la cui valutazione viene più influenzata dal trend generale delle borse.

- Le due aziende italiane, Masi e IWB, come potete vedere trattano su multipli completamente diversi: Masi esprime una valutazione doppia rispetto a IWB, con un multiplo degli utili 2019 di circa 16 volte contro 8 di IWB e di 12 volte l’utile operativo contro 6x.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}