Le informazioni che le aziende di Champagne forniscono con i dati semestrali sono poche. Nel caso di Lanson, visto anche l’andamento poco lusinghiero dell’azienda ancora di meno. Nei primi 6 mesi del 2018 le consegne di Champagne secondo l’azienda sono calate dell’1%, soprattutto a causa del -3% del mercato domestico, parzialmente compensato dalla crescita nei paesi extraeuropei (+3%), mentre in Europa la debolezza del mercato inglese (-4%) viene controbilanciata dai dati positivi degli altri mercati. Con questo contesto dunque c’è da aspettarsi poco di buono dai conti, e in effetti così è per Lanson BCC, anche se stranamente l’azienda ha visto un recupero dell’attività in Francia. Non ci sono segnali di inversione dei margini (come invece accade per Vranken, dopo la ristrutturazione) mentre continua l’operazione di “pareggio” tra il debito (stabile) e il valore del magazzino (in crescita). In borsa è calma piatta, con il titolo che veleggia sui 30 euro e 220 milioni di euro di valore di mercato. Passiamo a commentare i dati.

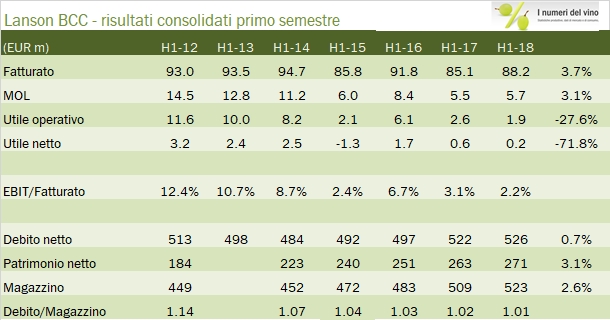

- Le vendite del semestre crescono del 3.6% a 88 milioni di euro. Sorprendentemente le vendite in Francia rimbalzano del 7.4% a 52 milioni, dopo il forte calo del 2017, mentre n Europa si registra un calo del 6% a 24 milioni di euro, causa Regno Unito. Il rimanente 14% delle vendite realizzato fuori Europa ha due andamenti opposti: si cresce nel mercato americano (direi il dato più favorevole del bilancio, raggiunto nonostante la forte svalutazione del dollaro), +21% a 4 milioni, mentre calano del 5% le vendite in Asia.

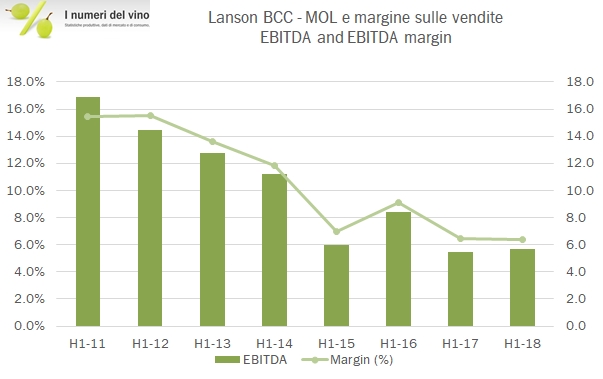

- Il margine industriale cala dal 44.1% al 42.6%, mentre non si vedono significativi progressi sul costo del personale. Calano invece gli altri costi, il che porta a un EBITDA di 5.7 milioni, +3%. Con ammortamenti leggermente in crescita l’utile operativo cala del 2% e l’utile netto, comunque irrilevante, praticamente si azzera.

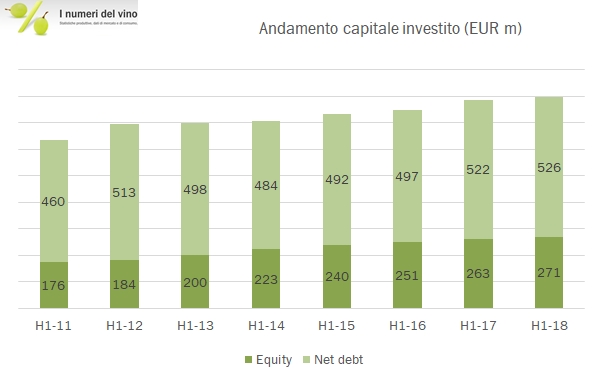

- Come dicevamo qualche progresso in più si vede sulla struttura finanziaria, comunque molto indebitata. L’indebitamento cresce solo di 4 milioni negli ultimi 12 mesi a 526 milioni, contro un incremento di 14 milioni del valore delle scorte a 523 milioni di euro. Secondo gli amministratori la copertura del debito con scorte di oltre 3.5 anni di età è del 90%.

- Niente viene detto sulle prospettive dell’azienda, ma siccome considerano questi risultati “positivi” (beati loro) non credo ci sia niente di buono da aspettarsi.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}