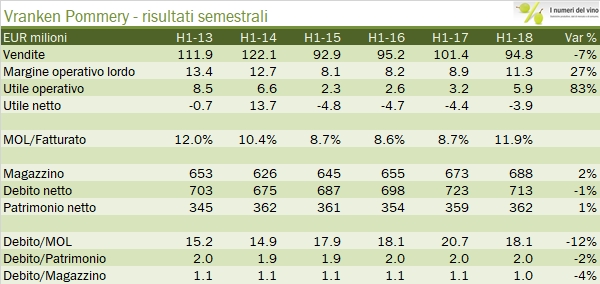

Nel contesto di consegne di Champagne in leggero calo nel semestre (-1%) già brevemente commentate nel post su Lanson, Vranken ha subito un calo del fatturato del 7% nel semestre a livello consolidato. Il “di cui” Champagne è sceso del 4% circa, mentre le vendite dei vin de sable calano soprattutto per la decisione di ridurre le forniture a basso margine. A differenza di Lanson vista due giorni fa, i conti però si presentano in modo decisamente diverso. Le azioni di taglio di costi e investimenti in efficienza stanno dando il loro contributo. Il margine è in crescita sia nella divisione Champagne che in quella dei Vin de Sable. Partendo da una situazione ancora più indebitata dei diretti concorrenti, il debito mette a segno un calo di 10 milioni, cui corrisponde un incremento del magazzino di 15 milioni di euro. Sebbene la strada sia lunga e il primo semestre sia poco significativo, il progresso di Vranken Pommery è molto ben visibile dalla tabella allegata. E secondo gli amministratori, il futuro è promettente: la vendemmia 2018 è stata eccezionale e questo fornisce un supporto all’azienda nel 2020/2021. Passiamo ai dati.

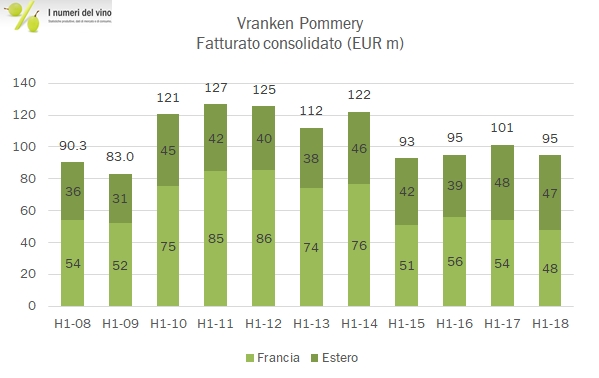

- Le vendite sono calate del 6.6% a 95 milioni di euro. Il calo è interamente imputabile alla Francia, dove l’azienda ha perso, in parte per sua scelta, 6 milioni di fatturato, -12%, mentre le vendite estere sono stabili a 47 milioni di euro. Per lo Champagne e i vini Porto, il fatturato scende del 3% a 86 milioni, mentre le operazioni di uscita dai vini fermi e dei vin de sable porta a una riduzione della divisione del 32% a 9 milioni.

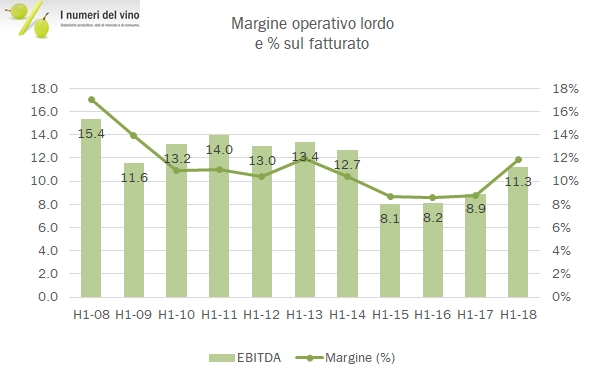

- Le minori vendite in realtà non si traducono in minori utili, anzi. L’EBITDA sale da 9 a 11 milioni, di euro, +27%, mentre l’utile operativo passa da 3.2 a 5.9 milioni di euro, quasi raddoppiato, assommando anche un calo degli ammortamenti. Il miglioramento del mix di vendita si vede nel margine industriale, che passa dal 34% al 37%, oltre che dal peso dei costi del personale che passano dal 23% al 22% delle vendite. Spezzati per divisione, la parte Champagne Porto passa da 2.5 a 4.5 milioni di utile operativo (dal 3% al 5%), mentre la parte dei vin de sable da 0.7 a 1.4 milioni (dal 6% al 17%).

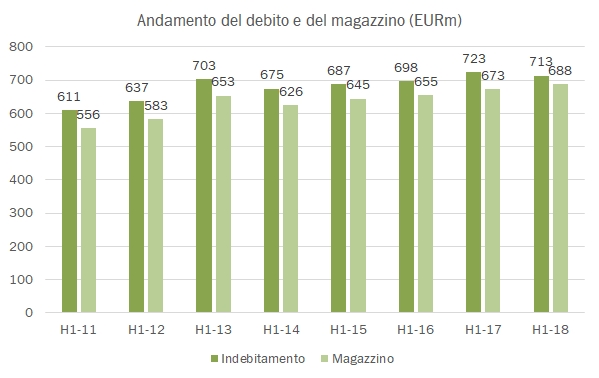

- Anche la parte finanziaria mostra dei significativi miglioramenti. Rispetto a un anno fa, il debito cala da 723 a 713 milioni di euro, mentre sia il patrimonio netto (da 354 a 358 milioni) che il livello del magazzino (673 a 688 tra giugno 2017 e giugno 2018) salgono, consentendo quindi un miglioramento della sostenibilità finanziaria.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}