Berlucchi chiude il 2017 con vendite quasi stabili e margini in ulteriore miglioramento rispetto al balzo già registrato nel 2016. La novità non riguarda però la parte economica, ma quella finanziaria: nel corso del 2017 l’azionista ha prelevato 40.3 milioni di euro di dividendi dall’azienda rispetto ai 6.5 milioni di euro distribuiti nel corso del 2016, e che corrispondono largo circa alla generazione di cassa dell’azienda. In questo modo, l’azienda passa da una posizione di cassa di 11 milioni di euro a un debito di 24 milioni, comunque sostenibile dato il livello dell’EBITDA di circa 8 milioni di euro.

È la terza operazione che vediamo nel corso degli ultimi due anni in cui gli azionisti di grandi aziende vinicole prelevano capitali che nel corso degli anni erano stati maturati; vi ricordo che sia Botter che Zonin avevano in modi diversi fatto passare decine di milioni di euro dall’azienda al patrimonio dell’azionista (la famiglia in questo e negli altri casi). Indipendentemente dalla destinazione e dalle ragioni di queste operazioni non è un bel segnale: significa che non c’è la volontà o la convenienza a investire. Nel caso specifico di Berlucchi è curioso osservare che le vendite all’estero languono a 1.5 milioni di euro contro i 38 dell’Italia. Possibile che non ci siano opportunità di investimento per aumentare le esportazioni? I casi di Ferrari e Ca del Bosco sembrerebbero dimostrare che qualche possibilità ci sarebbe.

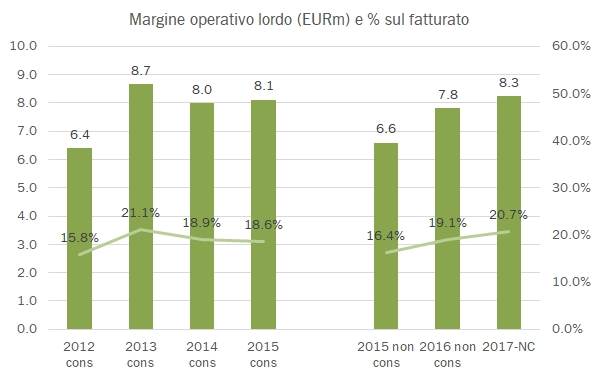

Ma per ora restiamo sui dati 2017.

- Le vendite calano del 2.5% a 40 milioni di euro, con un -2.6% per l’Italia a 38.4 milioni di euro e un dato stabile a 1.5 milioni di euro all’estero. Secondo l’azienda il calo del fatturato è stato determinato dalla scarsa disponibilità di prodotto con la vendemmia 2017 e la necessità di mantenere scorte adeguate per i futuri esercizi.

- I margini sono invece in deciso e ulteriore miglioramento grazie alla forte attenzione ai costi. Il margine dopo gli acquisti di merci dall’esterno sale dal 69.7% al 70.4%, mentre sia i costi del personale (dal 14.2% al 14.1%, quindi in calo sia relativo che assoluto, pur mantenendo la forza lavoro a 102 unità da 101 del 2016) che le altre spese sono in diminuzione. Ne consegue un margine operativo lordo di 8.3 milioni da 7.8 dell’anno scorso, +5%.

- Con ammortamenti stabili (e dunque un utile operativo in crescita del 7%) e non ancora oneri finanziari visibili in bilancio dopo il pagamento del dividendo, l’utile netto cresce del 17% a 5.5 milioni.

- Abbiamo detto della parte finanziaria. Partendo da una cassa netta di 11 milioni nel 2016, l’azienda ha generato 8 milioni di cassa (da 6 milioni del 2016), di cui 1.4 milioni dalla riduzione del capitale circolante), ha investito per 3.3 milioni (da 2.3 del 2016), e ha come detto pagato 40.3 milioni di dividendi attraverso la riserva straordinaria di patrimonio netto. Risultato finale circa 24 milioni di indebitamento finanziario netto, pari a 3.0 volte il livello dell’EBITDA. Un livello decisamente consono alle caratteristiche del business: ottimi margini e pochi investimenti richiesti. Detto questo, dopo l’operazione è molto probabile che gli investimenti non vadano oltre quelli richiesti…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}