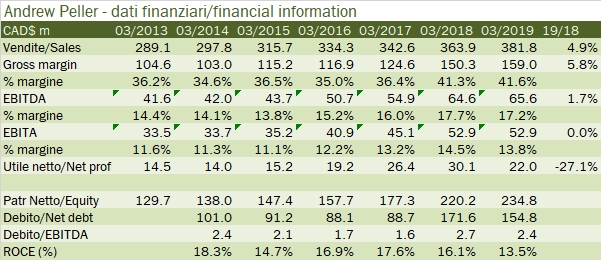

Il management di Andrew Peller parla dei risultati dell’anno terminato a marzo 2019 in termini entusiastici. A ben vedere i numeri, e cioè una crescita del 5% spinta anche dal contributo delle acquisizioni, e un utile operativo stabile rispetto al 2018 non si direbbe. Vero è che l’azienda ha generato cassa ed ha ridotto il debito, nonostante i dividendi pagati e il livello degli investimenti piuttosto sostenuto e che nel corso degli ultimi 5 anni la progressione dei risultati è chiara: +5% nelle vendite e +10% per l’utile all’anno. Nel 2020 dovrebbero poi vedersi i risultati dell’integrazione delle tre acquisizioni fatte nell’anno e che hanno rappresentato la parte preponderante della crescita, visto che soprattutto nella seconda parte dell’anno l’azienda ha subito la competizione di nuovi prodotti di fascia bassa introdotti nel mercato occidentale del Canada. Il secondo aspetto che ha impattato negativamente l’azienda sono stati i costi di marketing per strutturare meglio l’azienda e per il lancio dei nuovi prodotti. Alla fine, dei 382 milioni di dollari (canadesi) di vendite in fondo al bilancio ne restano soltanto 22, molto meno dei 30 dello scorso anno non tanto per motivi di sopra (infatti l’utile operativo è stabile), quanto per la mancanza di alcuni proventi straordinari e l’insorgere dei costi di ristrutturazione delle cantine acquisitate. Passiamo all’analisi dei dati.

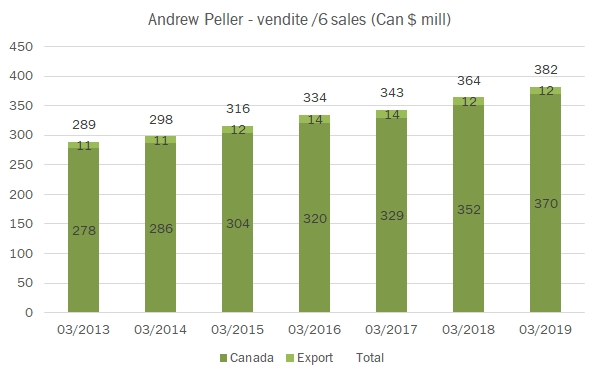

- Le vendite sono cresciute del 5% a 381 milioni di dollari canadesi, con una crescita interamente realizzata in Canada, dove si concentrano 369 milioni di dollari di fatturato. Pochi sono i dettagli disponibili salvo che la quota di mercato in British Columbia è del 10% circa.

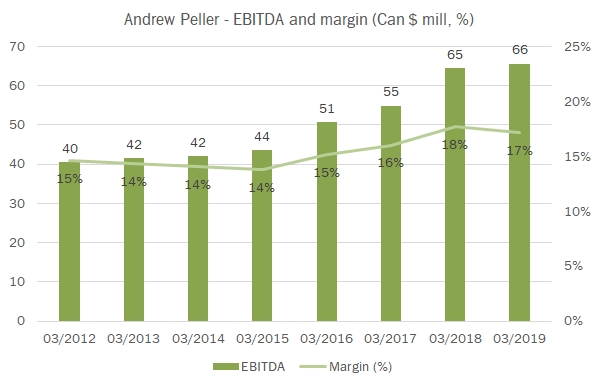

- Il margine industriale migliora, passando dal 41.3% al 41.6%, il più elevato della storia recente, mentre l’uutile operativo cala dal 14.5% al 13.8% del fatturato per l’azione combinata di maggiori costi di marketing e ammortamenti. Nel corso dell’anno l’azienda ha lanciato Peller Family Vineyards, una linea di prodotti di fascia alta (che raggruppa alcune iniziative precedenti sotto altri nomi) e si è anche lanciata in una 99 Rye Lager.

- Come dicevamo sono invece state le partite straordinarie a determinare il calo dell’utile da 30 a 22 milioni. In termini “aggiustati” per queste componenti, sarebbe rimasto stabile a 29 milioni circa.

- La struttura finanziaria migliora: il debito cala da 172 a 155 milioni, dopo investimenti per 22 milioni (20 nel 2018 esclusi i 77 delle acquisizioni) e il pagamento di quasi 9 milioni di dividendi, contro i 7 dell’anno precedente. Visto il cash flow di 36 milioni, l’aiuto per raggiungere questo obiettivo viene da una decisa riduzione del capitale circolante per circa 15 milioni.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}