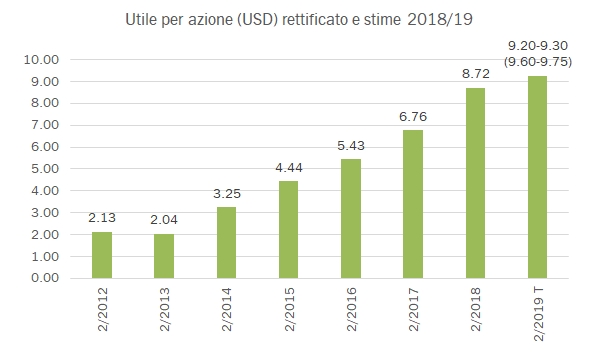

Questo giro è successo un mezzo terremoto a Constellation Brands. Sì, perché per la prima volta dopo diversi anni di attese sempre battute, il terzo trimestre ha portato buoni numeri ma una riduzione delle attese di utili a fine anno. Il mitico CEO Bob Sands ha dunque deciso di fare un passo indietro, lasciando la sedia a un manager interno che dal 2015 lavora in azienda. Le attese di utili 2018-19 sono passate da 9.60-9.75 dollari a 9.20-930 dollari per azione. E con questo le azioni del colosso, che già stavano sotto il livello di qualche tempo fa (230 dollari), hanno preso un ulteriore colpo, circa il 10% considerando il parziale recupero del giorno successivo, stabilizzandosi intorno a 160 dollari. Cosa ha determinato il calo delle attese? Non certamente la birra, ma piuttosto i dati negativi delle vendite di vino, soprattutto nella fascia media del mercato (sotto 11 dollari a bottiglia) e un aggravio delle spesa per gli interessi per l’acquisizione della quota in Canopy Growh, che ha determinato un forte incremento nel debito del gruppo (in parte potenziale). A nulla sono invece valse le rassicurazioni del management sugli obiettivi di remunerare gli azionisti (4.5 miliardi di dollari promessi in tre anni) e sugli obiettivi di crescita delle vendite di “erba” (1 miliardi di dollari di vendite entro 18 mesi). Questa è la cronaca spicciola di quello che è successo, passiamo a una breve analisi dei numeri del gruppo.

- Siccome il business dell’”erba” non fa parte ancora dei conti, l’analisi si concentra sul tradizionale vino-birra. Nel terzo trimestre la crescita è stata unicamente guidata dalla birra, cresciuta del 16% circa, mentre le vendite di vino e spirits sono state stabili, seguendo una sequenza molto altalenante di trimestri.

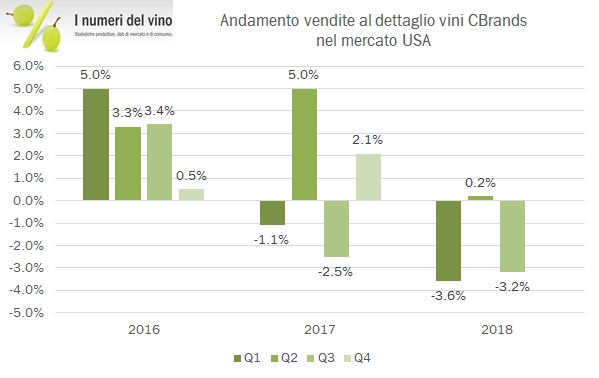

- Focalizzandoci sulla parte vino, a un fatturato stabile fanno da contraltare vendite in volume anch’esse invariate ma un andamento negativo delle vendite al dettaglio del 3% circa, che segue un secondo trimestre stabile e un primo trimestre a -4%. Si può dunque dire che il 2018 si avvia a essere un anno negativo per il mondo di Constellation Brands.

- I margini hanno subito qualche contraccolpo. Nel terzo trimestre l’utile operativo della divisione vino sale da 199 a 206 milioni, quindi +3%. Se mettiamo insieme i primi 9 mesi dell’anno siamo in negativo a 575 milioni di dollari contro 590 milioni dello stesso periodo dell’anno precedente.

- Infine, la struttura finanziaria vede un deciso incremento del debito perché il grosso dell’acquisizione di Canopy Growth (oltre alla contabilizzazione come debito del costo atteso delle opzioni di acquisto successive) è avvenuto proprio nel trimestre. L’indebitamento finanziario dunque supera di slancio quota 13 miliardi di dollari, contro un patrimonio netto di 11.5 miliardi. Ciò non preoccupa il management, che continua nel mega-investimento messicano per la produzione della birra e promette ricchi dividendi e riacquisiti di azioni (4.5 miliardi come dicevamo sopra), anche per tranquillizzare il mercato. Di certo i 4 miliardi e più spesi per la diversificazione nelle droghe leggere non stanno per ora fornendo alcun supporto ai risultati, anzi: una delle ragioni del profit warning è proprio l’aggravio delle spese per interessi!

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}