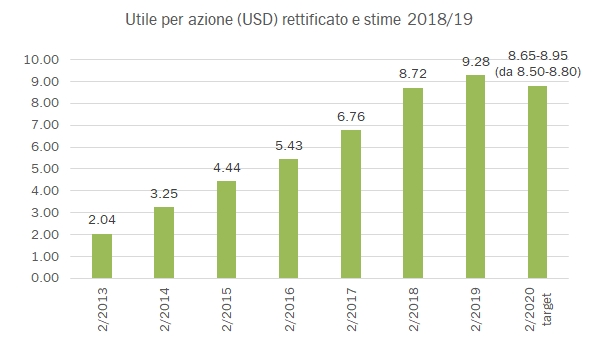

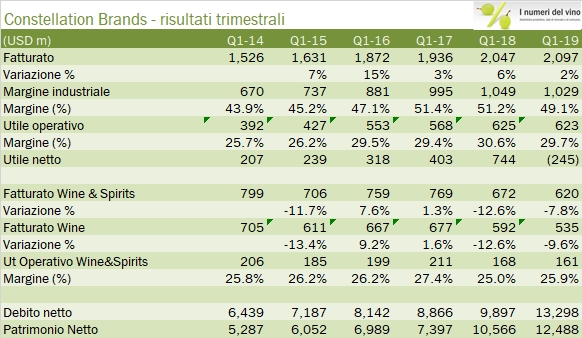

I numeri del vino di Constellation Brands non sono particolarmente incoraggianti, ma il titolo ha ripreso parte del terreno perduto nei mesi scorsi grazie all’andamento sempre eccellente del segmento della birra e degli spirits, che ormai se messi insieme rappresentano la parte preponderante (penso il 75-80%) degli utili di questo colosso. In secondo luogo, CB ha alzato leggermente (+2%) le sue stime di utile per l’esercizio fiscale che chiuderà a febbraio 2020. Ultima annotazione, i dati sono molto difficili da leggere in quanto molto influenzati dalle oscillazioni di valore della nuova avventura nel segmento della cannabis, che hanno nel primo trimestre portato a una perdita piuttosto corposa (245 milioni di dollari, contro i 744 milioni di utile dello scorso anno). Fatte queste premesse e tornando al vino, si fa sentire l’impatto della vendita di parte dell’attività a Gallo, ma anche aggiustando i dati per questo impatto le vendite del gruppo sono in calo (0.7%) pur in presenza di una base di comparazione piuttosto comoda (-3.6% nel primo trimestre 2018). A maggior riprova, l’azienda ha di nuovo cambiato la sua definizione di “focus brands”, cioè dei marchi su cui si sta concentrando… quando le aziende cambiano questi raggruppamenti per far venir fuori un dato positivo nonostante tutto non è mai un buon segno… passiamo all’analisi dei dati.

- Le vendite del gruppo crescono del 2.5% a 2.1 miliardi di dollari, con 1.48 miliardi di vendite di birra, +7%, 85 milioni di dollari di spirits, +5.7% e un calo del 7.8% delle vendite di vino a 535 milioni, come abbiamo già detto derivante dalla vendita di parte dell’attività.

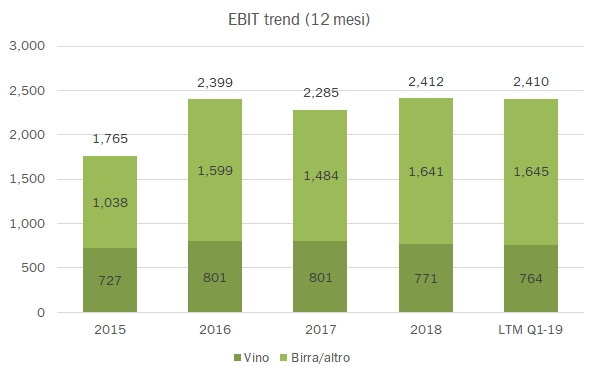

- Al calo delle vendite si accompagna una riduzione dell’utile operativo (che raggruppa vino e spirits) del 4% a 161 milioni di dollari. Tale riduzione è compensata da un corrispondente incremento degli utili della birra che porta il saldo nel consolidato a pari, 623 milioni.

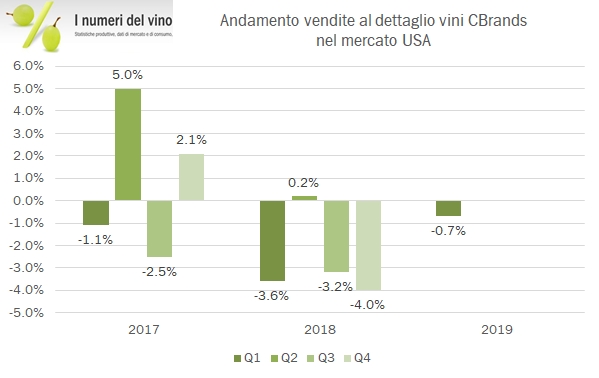

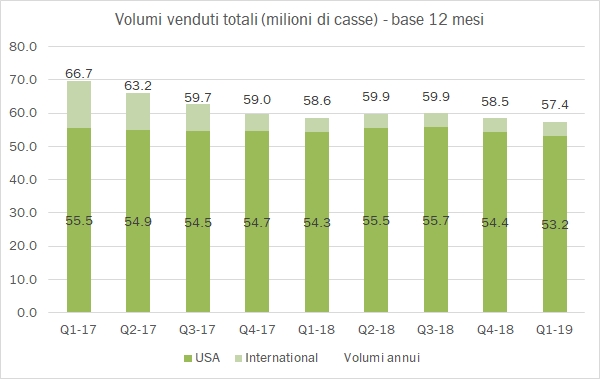

- Le vendite di vino in volume calano da 13.5 a 12.4 milioni di casse nel trimestre, -8%, il che corrisponde a un volume annuo di 57.4 milioni di casse, di cui 4.2 milioni (da 4.3) fuori dai confini USA. Al di là del gioco delle consegne, le vendite al dettaglio totali di vino (escludendo i marchi venduti) sono calate dello 0.7%. L’azienda ha ridefinito la sua selezione di “focus brands”, facendola calare da circa 8 milioni di casse a poco meno di 5 milioni. Su questo sottogruppo che include marchi come Prisoner, Mondavi, Meiomi ma anche Ruffino, nel mercato americano dichiara una crescita del 4.2%.

- La struttura finanziaria del gruppo si mantiene in equilibrio, con un debito netto di 13.3 miliardi di dollari, che si confronta con un patrimonio di 12.5 miliardi e un valore di mercato delle azioni di 38 miliardi di dollari.

- Come anticipavamo, il valore delle azioni si è riportato a quota 200 dollari (al 3 luglio), rispetto a un range negli ultimi 12 mesi di 150-229 dollari e un massimo storico solo leggermente più elevato (233 dollari).

- La storia di CB continua e continua sempre più “fuori” dal mondo del vino… potrebbe darsi che nel futuro si debba dedicare meno attenzione all’azienda…

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}