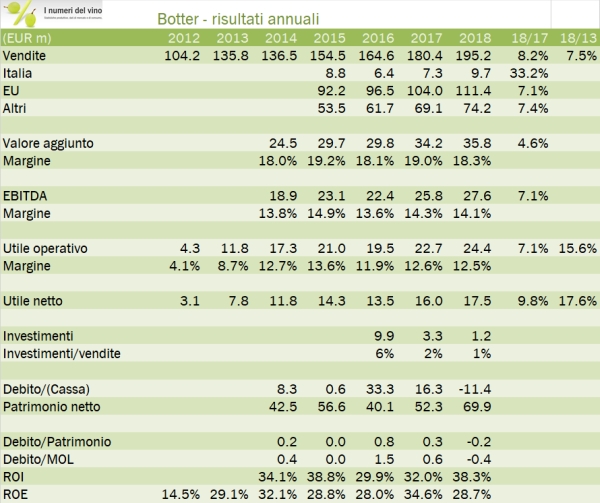

L’entrata del private equity nel capitale di Botter del 2017 (la quota di Dea Capital in base al verbale dell’assemblea è del 16%) ha avuto I suoi effetti nei numeri del 2018, soprattutto per quanto riguarda la generazione di cassa. Stiamo parlando di una forte ottimizzazione del capitale circolante (meno magazzino, meno crediti concessi ai clienti) e di un taglio netto degli investimenti, praticamente annullati (1% delle vendite) che insieme agli ottimi risultati di bilancio ottenuti (vendite +8%, utile netto +10% rispetto all’ottimo livello raggiunto già nel 2017) hanno determinato il ribaltamento della posizione finanziaria netta da 16 milioni di debito a 11 milioni di cassa. Significa che l’azienda ha generato 27 milioni di euro di cassa in un anno. Considerando la valutazione di poco meno di 200 milioni di euro per il capitale azionario, significa una generazione di cassa vicina al 15% nel primo anno di investimento. Non male, decisamente. Passiamo a una breve analisi dei dati.

- Le vendite sono cresciute dell’8% a 195 milioni di euro, con un progresso all’estero del 7-7.5% (la principale esposizione è ai paesi europei) a 186 milioni di euro e un balzo del mercato italiano del 33% a 10 milioni di euro (che sale quindi al 5% del totale delle vendite).

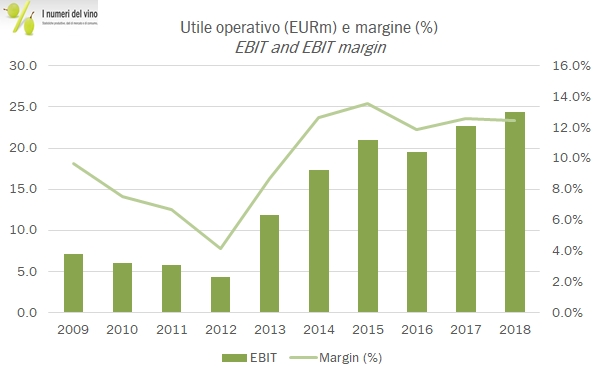

- I margini di profitto sono in leggero deterioramento ma si confrontato con un 2017 eccellente, soprattutto in virtù del forte incremento del costo delle materie prime (Botter è fondamentalmente un “trasformatore”). Il margine operativo lordo cresce del 7% a 28 milioni di euro, passando dal 14.3% al 14.1% del fatturato. A incidere sulla profittabilità sono stati soprattutto I costi di acquisto, passati dal 73.6% al 74% delle vendite, non completamente bilanciati dal calo dei costi del personale (da 8.5 a 8.2 milioni, altro segno della cura dimagrante di Botter…). L’utile operativo recupera leggermente in termini relativi, fondamentalmente stabile in percentuale alle vendite e in crescita del 7% al 24.4 del fatturato. L’utile netto tocca il 17.5 milioni di euro, +10%, beneficiando anche del calo dell’aliquota fiscale dal 29% al 27%.

- La parte finanziaria è la più interessante. La generazione di cassa dell’attività è stata di circa 21-22 milioni di euro, gli investimenti soltanto 1 milione (3 milioni nel 2017, 10 nel 2016) e il capitale circolante operativo cala da 40.5 a 35 milioni. Con questi si spiega il ribaltamento della posizione finanziaria netta da 16 milioni di debito a 11 milioni di cassa. Non sono stati pagati dividendi, segno che probabilmente l’azienda è pronta per fare qualche acquisizione, forte della posizione finanziaria positiva.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}