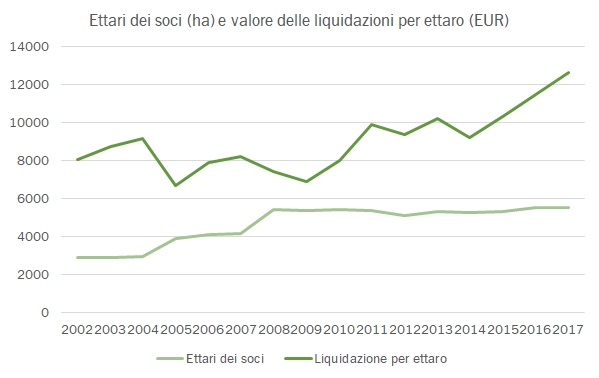

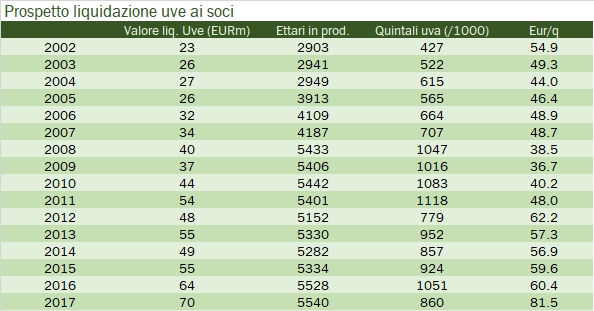

Dopo diversi (10!) anni riprendiamo l’analisi del bilancio della Cantina di Soave, una delle principali cooperative italiane con un fatturato consolidato di oltre 140 milioni di euro. Ringrazio innanzitutto Maddalena Peruzzi dell’Ufficio Stampa e Comunicazione della cooperativa che ha prontamente fornito il bilancio chiuso a giugno 2018. È un momento piuttosto particolare per la cooperativa, che raccogli uve e vino da oltre 5000 ettari: nel 2017/18 si sono realizzati investimenti molto ingenti (parliamo di oltre 30 milioni di euro, dopo i 13 milioni investiti nell’anno precedente, rispetto a investimenti di mantenimento che non superano i 3-4 milioni di euro) che riguardano le aree di affinamento dei vini, il magazzino automatizzato, il software e gli uffici. Sono investimenti ben supportati dalla struttura finanziaria, che vedeva circa 22 milioni di cassa netta a giugno 2017, passata a circa 7 milioni di euro di debiti a fine giugno 2018. Oltre a questo evento “straordinario”, i dati sono positivi e vanno letti nell’ottica di una cooperativa comunque molto focalizzata sul mercato domestico (63% a livello di capogruppo, 68% a livello consolidato) e ancora leggermente sbilanciata sul segmento dei vini sfusi (59% a livello di capogruppo): nel corso degli anni, la Cantina di Soave è passata da 2903 ettari (2002) a 5540 (2017). Nonostante il forte salto dimensionale è riuscita a garantire una remunerazione crescente ai propri soci, a un ritmo del 3% annuo nel periodo. Passiamo a una breve analisi dei dati.

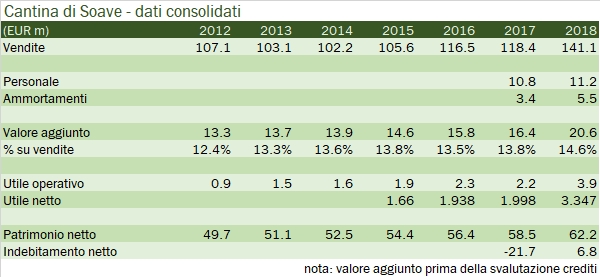

- Le vendite sono cresciute del 19% nel 2018, grazie sostanzialmente all’effetto dei prezzi (+15% a livello di capogruppo in valore rispetto a volumi stabili), e soprattutto grazie al segmento dei vini sfusi (+9% in volume, +39% in valore sempre riferiti alla capogruppo). La Cantina vende circa il 52% dei prodotti a marchio proprio (+6% nel corso del 2018).

- Al di là dell’exploit di crescita del 2018, nel corso degli ultimi 5 anni ha segnato una crescita delle vendite del 6.5%.

- La struttura dei conti sta cambiando a fronte degli investimenti effettuati: nel 2018 il valore aggiunto della cooperativa è cresciuto del 26% a 21 milioni di euro. Ciò consente di remunerare il maggior volume degli ammortamenti (che passano da 3.4 a 5.5 milioni annui) derivanti dai forti investimenti effettuati, mentre il costo del personale come vedete mantiene una dinamica molto moderata.

- I dati sotto il valore aggiunto sono come al solito per le cooperative meno significativi: l’utile operativo passa da 2.2 milioni a 3.9, l’utile netto da 2 milioni a 3.3.

- La struttura finanziaria si gira da 22 milioni di cassa a 7 milioni di debito a fronte degli investmenti.

- La parte più interessante è però quella della remunerazione dei soci, cui abbiamo accennato nell’introduzione: la cooperativa ha liquidato uve per 70 milioni di euro nel 2017 contro 23 milioni del 2002, quindi con una crescita del 7.5% annuo. Tale crescita si divide in un incremento del prezzo liquidato per ettaro del 3% circa e del 4.5% circa dell’entità degli ettari dei soci apportatori. Tabella e grafico con l’evoluzione storica sono qui allegati.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}