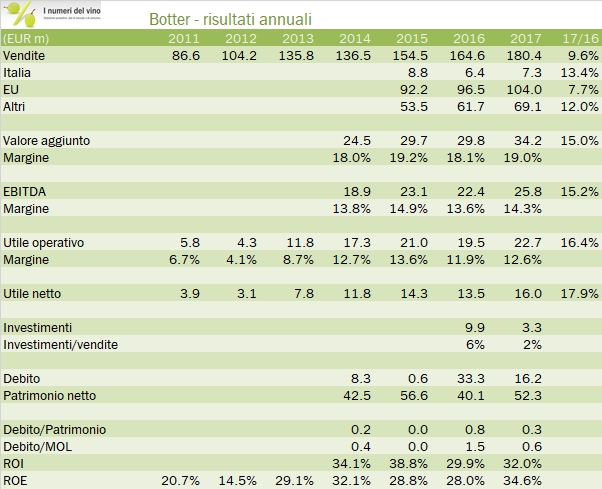

Il 2017 è stato un anno da ricordare per Botter, sotto due punti di vista: primo, per la qualità dei risultati, vista soprattutto in confronto con quelli delle altre aziende. Oltre alla crescita del 10% delle vendite non si è registrato il deterioramento dei margini visto in altre situazioni, anche se va detto che l’azienda veniva da un 2016 non troppo brillante. Secondo e più importante motivo, l’azienda ha aperto il capitale al private equity. A fine 2017 infatti Botter ha venduto per 10 milioni di euro il 5.2% di azioni proprie che deteneva in portafoglio a DEA Capital Alternative Funds Sgr Spa per “Idea Taste of Italy”, un fondo specializzato nel settore agroalimentare. A chi non avesse letto il commento dello scorso anno, ricordo che Botter azienda comprò nel 2016 da Botter famiglia il 35% del capitale (che diventarono azioni proprie) per 30 milioni, di fatto distribuendo un dividendo straordinario. L’operazione con DEA consente anche di abbozzare una valutazione di Botter: se il 5.25% vale 10 milioni allora il 100% vale 190 milioni di euro, cui aggiungere circa 16 milioni di euro di debito a fine 2017 (inclusi i 10 milioni in cassati). Quindi 206 milioni di euro, che si confrontano a circa 26 milioni di EBITDA e che restituiscono dunque un multiplo dell’operazione di 8.0x (EV/EBITDA) e di 9.1x in termini di EV/EBIT. Si tratta di un utile riferimento per valutare un’azienda vinicola in una situazione simile a Botter: dimensione significativa, forte esposizione ai mercati esteri, ottimi margini, ma attenzione, pochi attivi tangibili quali vigneti, dato che l’azienda si rifornisce quasi esclusivamente all’esterno. Detto questo passiamo a un breve commento dei numeri.

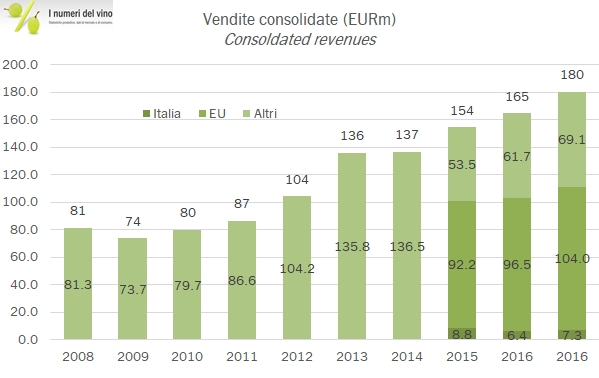

- Le vendite crescono del 10% a 180 milioni di euro con un andamento positivo in tutti i mercati: l’Italia resta marginale ma cresce del 13% a 7 milioni, il resto dell’UE cresce +7% 104milioni, mentre il resto del mondo mette a segno un incremento del 12% a 69 milioni di euro.

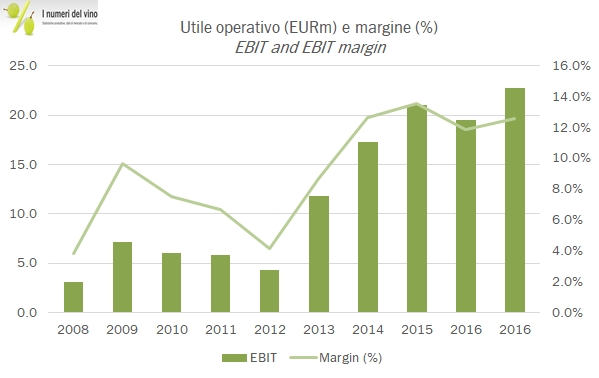

- I margini ritornano sui livelli del 2015, dopo un 2016 un po’ appannato. L’EBITDA tocca 25.8 milioni di euro (dopo gli accantonamenti che invece Botter riclassifica sopra, arrivando a 26.2), con un margine del 19% (18% nel 2016), un livello ottimo per il tipo di attività svolto dall’azienda. Gli ammortamenti sono pochissimi e consentono di giungere a un utile operativo di 22.7 milioni (quindi con un ritorno sul capitale superiore al 30%), così come non ci sono oneri finanziari e le tasse (29%) sono contenute. L’Utile netto raggiunge quindi quota 16 milioni, il livello storicamente più elevato mai raggiunto.

- Dal punto di vista finanziario, Botter beneficia naturalmente dei 10 milioni in incassati da DEA, che vanno a compensare parzialmente i 30 milioni distribuiti ai soci l’anno precedente. Il debito, che dunque era salito a 33 milioni scende a 16 milioni di euro, dopo aver dedicato circa 3 milioni di agli investimenti (poco, una riprova del modello di business “leggero” dell’azienda) e pagato 3.3 milioni di dividendi ai soci. Rimontando i movimenti dedicati ai soci, ne esce una generazione di cassa dell’attività “tutto dentro” di circa 10 milioni di euro per il 2017.

…ho un piccolo favore da chiedervi. Sempre più persone leggono “I Numeri del Vino”, che pubblica da oltre dieci anni tre analisi ogni settimana sul mondo del vino senza limitazioni o abbonamenti. La pubblicità e le sponsorizzazioni servono per aiutare una missione laica in Perù. Per fare in modo che questo lavoro continui e resti integralmente accessibile, ti chiedo un piccolo aiuto, semplicemente prestando da dovuta attenzione con una visita alle inserzioni e alle sponsorizzazioni presenti nella testata e nella sezione laterale del blog. Grazie. Marco

Fonte: http://feeds.feedburner.com/INumeriDelVino

{kind=link}

{kind=link}

{kind=link}

{kind=link}